부부가 자녀 독립 후 생활비 마련을 위한 투자 전략

목차

- 자녀 독립 후 부부 생활비 계산

- 생활비 마련을 위한 투자 계획

- 고배당주와 배당 성장주 투자

- 투자 시 유의사항과 추천 종목

- ISA, IRP, 연금저축 활용 방법

- 경제적 자유를 위한 꾸준한 투자 전략

- 결론

1. 자녀 독립 후 부부 생활비 계산

자녀들이 독립하고 부부가 둘이 생활할 때 필요한 생활비는 약 370만 원입니다. 이를 위해 필요한 자산을 계산해 보면, 약 5억 원이 필요합니다. 이는 연간 6-7%의 배당률을 감안했을 때 월 약 150만 원 정도의 수익을 창출할 수 있는 금액입니다.

2. 생활비 마련을 위한 투자 계획

연 6% 수익률로 5억 원 마련하기

- 월 150만 원 투자: 17년

- 월 250만 원 투자: 12년

연 10% 수익률로 5억 원 마련하기

- 월 150만 원 투자: 12년

- 월 250만 원 투자: 9년

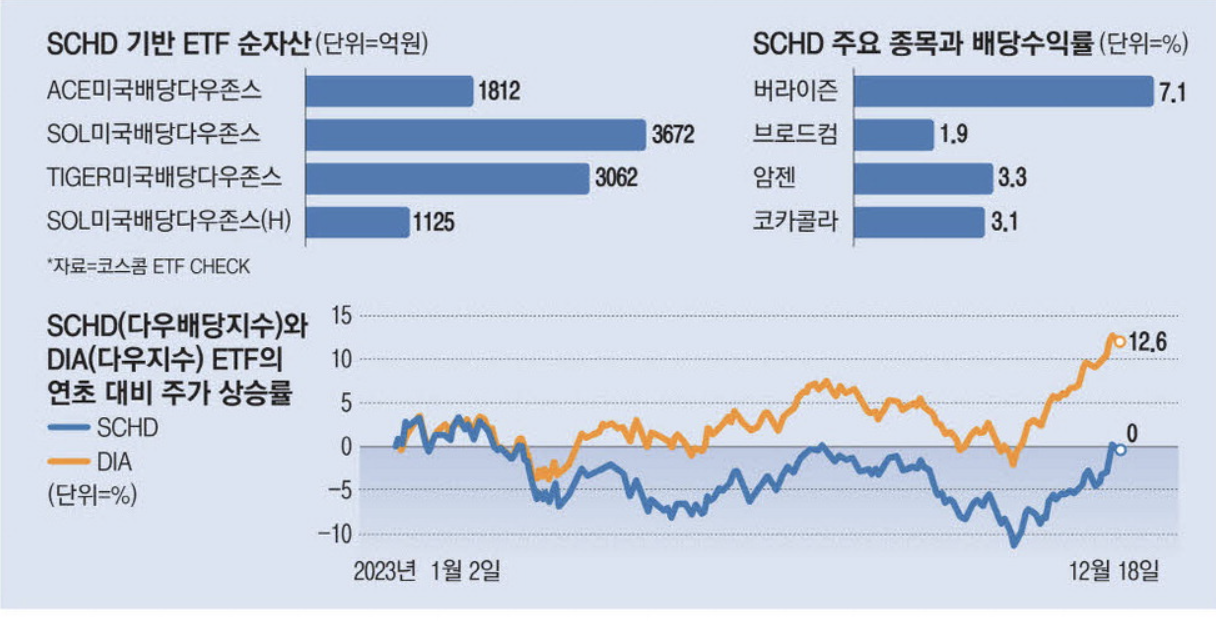

3. 고배당주와 배당 성장주 투자

고배당주

- 빅테크 종목 기반 월배당 상품: 연 15% 배당률

- 커버드 콜 전략: 빅테크 종목에 커버드 콜을 씌워 높은 배당률 제공

배당 성장주

- SCHD ETF: 꾸준한 성장을 보이는 배당 성장주

- QQQ ETF: 기술주 중심의 나스닥 100 지수를 추종하는 ETF

4. 투자 시 유의사항과 추천 종목

나이에 따른 투자 비중

- 30대: 배당 성장주에 70%, 고배당주에 30%

- 40대~50대: 고배당주 비중을 늘려 안정적인 현금 흐름 확보

추천 종목

- 고배당주: S&P 500, SCHD, 커버드 콜 상품

- 배당 성장주: QQQ, 빅테크 종목 (애플, 마이크로소프트, 엔비디아 등)

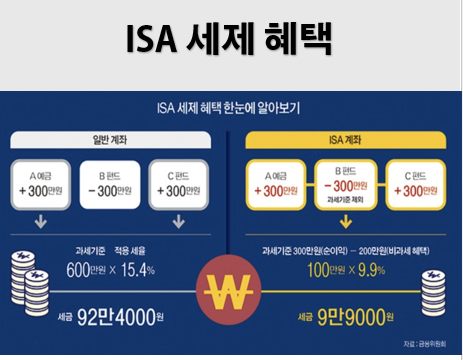

5. ISA, IRP, 연금저축 활용 방법

ISA (개인종합자산관리계좌)

- 비과세 혜택: ISA 계좌에 투자하여 비과세 혜택을 누릴 수 있음

- 연금저축으로 전환: 만기 후 연금저축 계좌로 전환하여 추가 세액공제 혜택

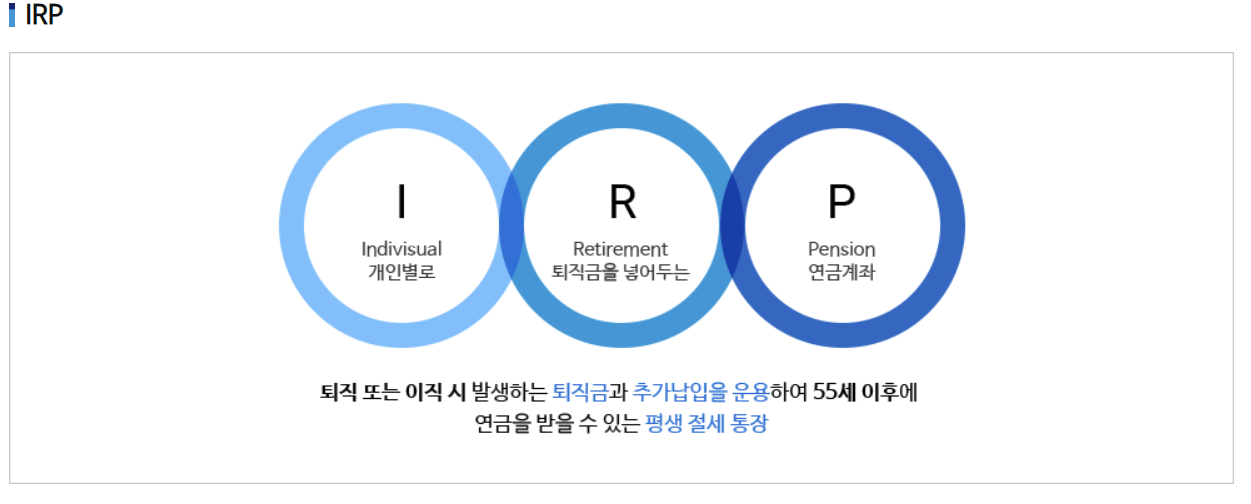

IRP (개인형퇴직연금)

- 연금 저축과 병행: IRP와 연금저축을 병행하여 세제 혜택 극대화

6. 경제적 자유를 위한 꾸준한 투자 전략

벽돌 쌓기 전략

- 매월 꾸준한 투자: 월급의 일정 부분을 꾸준히 투자하여 자산을 축적

- 복리 효과: 시간의 힘을 활용한 복리 효과를 통해 자산 증대

간절함과 꾸준함

- 목표 설정: 경제적 자유를 위한 구체적인 목표 설정

- 꾸준한 실행: 간절한 마음과 꾸준한 실행을 통해 목표 달성

결론

자녀들이 독립한 후 부부가 둘이 생활하기 위한 생활비를 마련하기 위해서는 적절한 투자 전략이 필요합니다. 고배당주와 배당 성장주를 활용한 투자는 안정적인 현금 흐름을 확보할 수 있는 좋은 방법입니다. 또한, ISA, IRP, 연금저축을 적절히 활용하여 세제 혜택을 극대화할 수 있습니다. 간절한 마음과 꾸준한 실행으로 경제적 자유를 이루어 나갈 수 있습니다.